23ŃQż╬└ż─c╚ŠŲ│öü×æļ]äóÅø▌xŠņĪóæųöĄ(sh©┤)T┘ćżŪ═Ņż┴╣■ż▀žōŠ»ż╣żļżŌ24ŃQżŽŖW─Ļż╦

2023ŃQż╬╚ŠŲ│öü×æļ]äóÅø▌xŠņżŽĪó║“ŃQż╬1074▓»ź╔źļż½żķ6.1%žōż╬1009▓»ź╔źļż╦ż╩żļĖ½─╠żĘżŪżóżļĪóż╚SEMIż¼╚»╔ĮżĘż┐ĪŻż│żņżŽ7ĘŅż╬SEMICON Westż╬╗■ż╦╚»╔ĮżĄżņż┐┐¶ÖCżĶżĻżŌæųĖ■żżżŲż¬żĻĪóĘ╩ČĘżŽ│╬╝┬ż╦öv╔³ż╦Ė■ż½ż├żŲżżżļż│ż╚ż“┐āżĘżŲżżżļĪŻż┐ż└═ĶŃQżŽ╚∙╗\ż╬1053▓»ź╔źļż╦ż╚ż╔ż▐żĻĪó25ŃQż¼╦▄│╩┼¬ż╩öv╔³żŪĪó1241▓»ź╔źļż“Ė½╣■ż¾żŪżżżļĪŻ

┐▐1ĪĪ2025ŃQż▐żŪż╬╚ŠŲ│öü×æļ]äóÅøż╬═Į▒RĪĪĮąųZĪ¦SEMI

SEMIż╬źūźņźĖźŪź¾ź╚Ę¾CEOż╬Ajit ManochaĢ■żŽĪó2024ŃQż“öv╔³żžż╬┼Š┤╣┤³ż╚Ė½żŲż¬żĻĪó╦▄│╩┼¬ż╩öv╔³żŽ25ŃQż╦ż╩żļż╚żżż”Ė½─╠żĘż“Įęż┘żŲżżżļĪ╩╗▓╣═½@╬┴1Ī╦ĪŻ2023ŃQ7ĘŅż╬SEMICON Westż╬╗■ż╬═Į„[ż╚╚µż┘żļż╚2023ŃQżŽæųöĄ(sh©┤)T┘濥żņżŲżżżļĪŻ┼÷╗■ż╬2023ŃQż╬Ė½╣■ż▀żŽØiŃQ╚µ18.6Ī¾žōż╬874▓»ź╔źļż└ż├ż┐Ī╩╗▓╣═½@╬┴2)ĪŻ

╚ŠŲ│öü×æļ]äóÅøż“ź”ź¦Ī╝źŽźšźĪźųäóÅøż╚Īóźóź╗ź¾źųźĻĪ§źčź├ź▒Ī╝źĖź¾ź░äóÅøĪóźŲź╣ź┐Ī╝ż╬įÆż─ż╦╩¼ż▒żļż╚Īó║ŪżŌČŌ±Yż╬¾Hżżź”ź¦Ī╝źŽźšźĪźųäóÅøżŽĪó2023ŃQż╦905.9▓»ź╔źļż“Ė½╣■ż▀Īó24ŃQż╦żŽ931.6▓»ź╔źļż“═Į„[żĘżŲżżżļĪŻźóź╗ź¾źųźĻ┤žĘĖżŽ23ŃQż╬39.9▓»ź╔źļż½żķ24ŃQż╦żŽ49.5▓»ź╔źļżžĪóźŲź╣ź┐Ī╝żŽŲ▒63.2▓»ź╔źļż½żķ72▓»ź╔źļż╦ż╩żļż╚═Į„[żĘżŲżżżļĪŻ

ź”ź¦Ī╝źŽźšźĪźųäóÅøż╬├µż“żĄżķż╦║┘╩¼▓ĮżĘżŲĪóźšźĪź”ź¾ź╔źĻż¬żĶżėźĒźĖź├ź»ż╚ĪóNANDźšźķź├źĘźÕĪóDRAMĪóżĮż╬┬Šż╦╩¼ż▒żļż╚ĪóźšźĪź”ź¾ź╔źĻż╚źĒźĖź├ź»żŽ23ŃQżŪżĄż©ØiŃQ╚µ6%╗\ż╬563▓»ź╔źļż“ĄŁŹ{ż╣żļĖ½─╠żĘż└ĪŻ2023ŃQżŽźßźŌźĻĖ■ż▒ż¼ØŖż╦Ų─┤żŪĪóNANDźšźķź├źĘźÕĖ■ż▒äóÅøż¼Ų▒49%žōż╬88▓»ź╔źļż╚ĮjżŁż»═Ņż┴╣■ż¾żŪżżżļż¼Īó24ŃQż╦żŽŲ▒21%╗\ż╬107▓»ź╔źļżžż╚öv╔³ż¼┤³┬įżĄżņżŲżżżļĪŻDRAMĖ■ż▒ż╬äóÅøżŽ2023ŃQż╦1%╗\Īó24ŃQżŌ3%╗\ż╚ŖW─ĻżĘżŲżżżļż¼Īó25ŃQż╦żŽ20%╗\ż╚öv╔³ż╣żļż╚═Į▒RżĄżņżŲżżżļĪŻ

┐▐2ĪĪ2025ŃQż▐żŪż╬▒■├ō╩╠ż┤ż╚ż╬×æļ]äóÅøż╬═Į▒RĪĪĮąųZĪ¦SEMI

źóź╗ź¾źųźĻż╚źčź├ź▒Ī╝źĖź¾ź░äóÅøż╚źŲź╣ź┐Ī╝ż╬▌xŠņżŽĪóźūźĒź╗ź╣ĮĶ═²äóÅøż╚╚µż┘żļż╚ČŌ±YżŽŠ»ż╩żżĪ╩┐▐3Ī╦ĪŻźóź╗ź¾źųźĻż╚źčź├ź▒Ī╝źĖź¾ź░äóÅø▌xŠņżŪżŽ23ŃQżŽ31%žōż╬40▓»ź╔źļż└ż¼Īó24ŃQż╦żŽ24%╗\Īó25ŃQ20%╗\ż╚öv╔³żĘżŲżżż»ż╚Ė½żķżņżŲżżżļĪŻźŲź╣ź┐Ī╝▌xŠņżŪżŽĪó2023ŃQżŽØiŃQ╚µ15.9%žōż╬63▓»ź╔źļż└ż¼Īó24ŃQż╦14%╗\Īó25ŃQż╦17%└«─╣ż╚Įń─┤ż╦öv╔³żĘżŲżżż»ĪŻ

┐▐3ĪĪźóź╗ź¾źųźĻĪ”źčź├ź▒Ī╝źĖź¾ź░äóÅøż╚źŲź╣ź┐Ī╝ż╬▌xŠņ═Į▒RĪĪĮąųZĪ¦SEMI

źŲź╣ź┐Ī╝▌xŠņżŪżŽĪóSoCźŲź╣ź┐Ī╝żŽ░cÖ┌Ė■ż▒╚ŠŲ│öüż╬ęŖ═ūż¼╝ÕżżżŌż╬ż╬ĪóśOŲ░┘ZĖ■ż▒żõźżźßĪ╝źĖź╗ź¾źĄĪóHPCĪ╩High Performance ComputingĪ╦ż╩ż╔ż╬ęŖ═ūżŽŖW─ĻżĘżŲżżżļż╚Ė½żļĪŻż▐ż┐ĪóźßźŌźĻźŲź╣ź┐Ī╝żŪżŽ23ŃQżŽżęż╔ż»═Ņż┴╣■ż¾ż└ż¼Ī󟎟żź©ź¾ź╔▌xŠņżŪżŽ└’ŠS┼¬ż╩┼Ļ½@ż¼¶öż»ż└żĒż”ż╚żĘżŲżżżļĪŻ

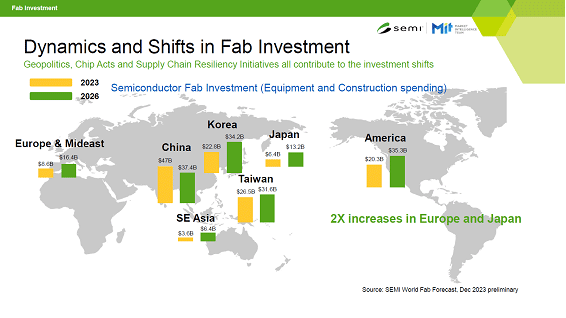

┐▐4ĪĪ└ż─c├Ž░Ķż╦ż¬ż▒żļźšźĪźųżžż╬┼Ļ½@ĪĪĮąųZĪ¦SEMI

├Ž░Ķ╩╠ż╬┼Ļ½@żŽż│żņż▐żŪż╦ż╩żżØŖ─¦ż¼żĶż»Ė½ż©żļĪŻ┐▐4żŽĪó2023ŃQż╬╚ŠŲ│öüźšźĪźųżžż╬┼Ļ½@±Yż╚2026ŃQż╬żĮżņż“±éĄŁżĘż┐└ż─c├Ž┐▐ż└ż¼Īóż│żņż▐żŪ±śŽčĪó▄f╣±Īó├µ╣±ż¼Ś„żĘż»┼Ļ½@żĘżŲżŁż┐ĪŻż╚ż│żĒż¼Īóż│ż╬┐▐żŽĪóä▌╣±ĪóŲ³╦▄Īó▓żä”Ī”├µ┼ņĪó┼ņŲŅźóźĖźóż¼ĮjżŁż»äPżążĘżŲżżżļĪŻĘQ├Ž░ĶżŪż╬┼Ļ½@╝Ŗ▓Ķż½żķ═Į„[żĘż┐żŌż╬ż└ż¼Īóä▌╣±żŽ23ŃQż╬203▓»ź╔źļż½żķ26ŃQż╦żŽ353▓»ź╔źļżžĪóŲ³╦▄żŽ64▓»ź╔źļż½żķ132▓»ź╔źļżžż╚źšźĪźųżžż╬┼Ļ½@ż“╗\żõż╣Ė½╣■ż▀ż└ĪŻ▓żä”Ī”├µ┼ņżŌŲ▒86▓»ź╔źļż½żķ164▓»ź╔źļżžż╚╗\żõżĘĪó┼ņŲŅźóźĖźóżŌ36▓»ź╔źļż½żķ64▓»ź╔źļż╦╗\żõż╣Ė½╣■ż▀żŪżóżļĪŻźßźŌźĻż¼įu┴Tż╩▄f╣±żŽ23ŃQż╬źßźŌźĻ╔įČĘż╬ż╔ż¾öfżŪżŽ228▓»ź╔źļż└ż├ż┐ż╬ż¼26ŃQż╦żŽ342▓»ź╔źļżžż╚╗\żõżĘżŲżżż»ĪŻ

├µżŪżŌØŖ─¦┼¬ż╩ż│ż╚żŽĪó├µ╣±ż¼23ŃQż╬470▓»ź╔źļż½żķ374▓»ź╔źļżžż╚žōŠ»ż╣żļż│ż╚ż└ĪŻSEMIżŪ×æļ]äóÅøż╬═Į▒Rż“╬®żŲżŲżżżļIndustry Research & Statisticsŗ╠ńźŪźŻźņź»ź┐ż╬Clark TsengĢ■żŽĪó├µ╣±▌xŠņżžż╬┼Ļ½@żŽ▄f╣±żõ±śŽčż½żķż╬┼Ļ½@ż¼ĮjżŁż½ż├ż┐ż¼Īó26ŃQż╦żŽžōżļż┐żßż└ż╚Ė½żŲżżżļĪŻ

ż▐ż┐Īó┐▐4ż“Ė½żļż╚Īó2023ŃQż╦ż¬ż▒żļä▌╣±żŪż╬┼Ļ½@±YżŽĪó▄f╣±żŪż╬┼Ļ½@±Yż╚żĮżņż█ż╔żĮż¾┐¦żŽż╩żżĪŻIntelżõGlobalFoundriesĪóTexas Instrumentsż╦▓├ż©ĪóTSMCżõSamsungż╩ż╔żŌ┼Ļ½@ż╣żļż½żķż└ĪŻŲ³╦▄żŪżŌTSMCż╬┼Ļ½@±Yż“żŽżĖżßĪ󟣟¬ź»źĘźóżõźķźįź└ź╣ż╩ż╔żŌ▓├ż’ż├żŲż»żļĪŻ

╗▓╣═½@╬┴

1. "Global Total Semiconductor Equipment Sales Forecast to Reach Record $124 Billion in 2025, SEMI Reports", SEMI Press Releases, (2023/12/11)

2. Īų23ŃQż╬╚ŠŲ│öü×æļ]äóÅø▌xŠņĪóØiŃQ╚µ18.6%žōż└ż¼Īó24ŃQżŽ14.8%źūźķź╣└«─╣żžĪūĪóź╗ź▀ź│ź¾ź▌Ī╝ź┐źļ (2023/07/13)