SiCź╚ź├źūż╬STMicroĪóźčź’Ī╝ż└ż▒żŪż╩ż»ź©ź├źĖAI┤▐żßźĮźĻźÕĪ╝źĘźńź¾żŪ▒M╔ķ

STMicroelectronicsż¼SiCżõGaNż╩ż╔ż╬źčź’Ī╝╚ŠŲ│öüż“·t┐āż╣żļż╚Č”ż╦ĪóAIż“╗╚ż├ż┐źŌĪ╝ź┐öUĖµżõIO-Linkźżź¾ź┐Ī╝źšź¦źżź╣ż“╗╚ż├ż┐ŠÅČ╚ĄĪ▀_ź═ź├ź╚ź’Ī╝ź»Ė■ż▒ż╬źĮźĻźÕĪ╝źĘźńź¾ż╩ż╔Īóźčź’Ī╝╚ŠŲ│öüż“╗╚ż├ż┐źĮźĻźÕĪ╝źĘźńź¾ż“Techno-Frontier 2023żŪĖ½ż╗ż┐ĪŻźčź’Ī╝╚ŠŲ│öü├▒öüżŪżŽ║╣╩╠▓ĮżĘż╦ż»żżż¼ĪóźĮźĻźÕĪ╝źĘźńź¾żŪĖ▄Ąęż╦źßźĻź├ź╚ż“Ė½ż©żļ▓Įż╣żļ└’ŠSż└ĪŻ

┐▐1ĪĪSiCż“╚ŠŲ│öüźßĪ╝ź½Ī╝ż╚Ę└╠¾żĘż┐śOŲ░┘ZźßĪ╝ź½Ī╝ĪĪĮąųZĪ¦Yole Developpement

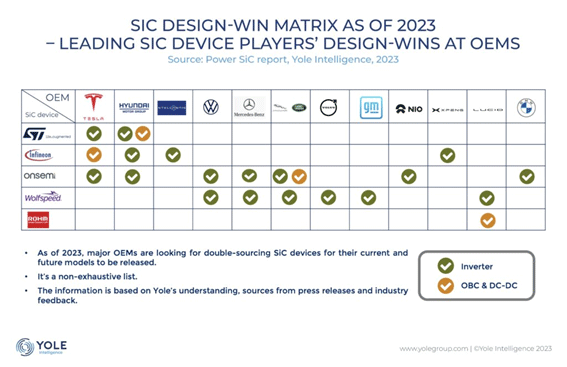

STż╬SiCż¼ĪóTesla╝ęż╬EVĪ╩┼┼ĄżśOŲ░┘ZĪ╦ĪųModel 3Īūż╦2017ŃQż╦║╬├ōżĄżņżŲ░╩═ĶĪó6ŃQŖZż»Ęąż├ż┐ĪŻTeslaż½żķź╣źįź¾ź¬źšżĘż┐EVż╬źķź░źĖźÕźóźĻź½Ī╝└ņ╠ńźßĪ╝ź½Ī╝ż╬Lucid MotorsżŌ║ŪĮķż½żķ║╬├ōżĘż┐ĪŻĪųTeslaż¼SiCż╬┐«═Ļ└Łż╬╝┬Š┌╝┬┘xż“żĘżŲż»żņż┐ż¬ż½ż▓żŪĪóSiCż“┼ļ║▄żĘżŲżŌĮjŠµ╔ūĪūż╚żżż”╣═ż©ż¼┐╗Ų®żĘżŲżŁż┐ż╚żŌżżż©żĮż”ż└ĪŻ2023ŃQ8ĘŅ╗■┼└żŪĪóTesla░╩│░ż╦żŌĖĮ┬ÕżõStellantisĪóMercedes-Benzż╩ż╔╝┬ż╦¾Hż»ż╬śOŲ░┘ZźßĪ╝ź½Ī╝ż¼SiCż“║╬├ōżĘ╗ŽżßżŲżżżļĪ╩┐▐1Ī╦Ī╩╗▓╣═½@╬┴1Ī╦ĪŻ

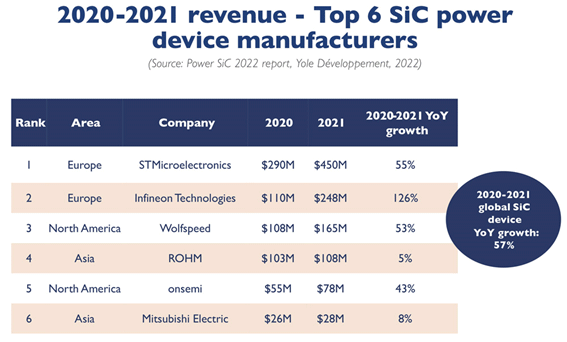

źšźķź¾ź╣ż╬▌xŠņ─┤Øh▓±╝ężŪżóżļYole Developpementż╦żĶżļż╚Īó2021ŃQż╬źčź’Ī╝SiCż╬Ūõæų±YżŽ10.9▓»ź╔źļĪóż╚ĮķżßżŲ1źėźĻź¬ź¾ź╔źļż“«Ćż©ż┐ĪŻæų░╠6╝ęż╬źķź¾źŁź¾ź░ż“╚»╔ĮżĘżŲż¬żĻĪ╩┐▐2Ī╦Īó1░╠ż╬STżŽĪó41.3%ż╬źĘź¦źóż“ĖžżļĪŻ2░╠ż╬Infineon TechnologiesżŽ22.8%żŪĪóż│ż╬2╝ężŪ╠¾2/3ż╬źĘź¦źóż“žéżßżŲżżżļż│ż╚ż╦ż╩żļĪŻ

┐▐2ĪĪSiCŪõæų±Yż╬ź╚ź├źū6╝ęĪĪ2021ŃQż╦10.0▓»ź╔źļż╦┼■├ŻĪĪĮąųZĪ¦Yole Developpement

┐▐2ż½żķż’ż½żļżĶż”ż╦Ų³╦▄└¬ż╬źĒĪ╝źÓż╚įÆ╔®┼┼ĄĪżŌżĮżņżŠżņ4░╠Īó6░╠ż╚Ę“’hżĘżŲżżżļżŌż╬ż╬ĪóķL│░└¬ż╚░Ńż├żŲØiŃQ╚µżŪż’ż║ż½1ĘÕ└«─╣żĘż½żĘżŲżżż╩żżĪŻSTż╬55%╗\ĪóInfineonż╬126%╗\ĪóWolfspeedż╬53%╗\Īóonsemiż╬43%╗\ż╚╚µż┘żŲĪóķL│░ŪõżĻæųż▓ż╬Š»ż╩żżż│ż╚ż¼Ų³╦▄└¬ż╬╝Õ┼└żŪżóżĻĪóż│żņż“įÄ└Kż╣żļż│ż╚ż¼Ų³╦▄┤ļČ╚ż╬║ŪĮjż╬▓▌¼öż╚ż╩ż├żŲżżżļĪŻ

1░╠ż╬STżŽĪóSiCż└ż▒żŪżŽż╩żżĪŻGaNż╦żŌ╬üż“Ų■żņ╗Žżßż┐ĪŻ┬č░Ą650Vż╬GaNźčź’Ī╝ź╚źķź¾źĖź╣ź┐ż“ĮĖ└čżĘż┐GaNźšźķźżźąź├ź»ź│ź¾źąĪ╝ź┐Ī╩ż’ż║ż½5mmĪ▀6mmż╬QFPĪ╦ż“3ĘŅż╦╚»╔ĮżĘĪóź▄Ī╝ź╔öü└čż“50%║’žōżĘżŲżżżļĪŻPWMĪ╩źčźļź╣╔²╩č─┤Ī╦övŽ®żŌĮĖ└čżĘż┐ż│ż╬1ź┴ź├źūźĮźĻźÕĪ╝źĘźńź¾ż╦żĶżĻĪóĖ„ź½źūźķżõź╚źķź¾ź╣ż╩ż╔żŪ└õ▒’ż╣żņżą║YØŹ5/3.3VÅUżŪöUĖµż╣żļŠåÅ]Į╝┼┼övŽ®ż¼į~├▒ż╦żŪżŁżļĪŻ100V/200VĖ“╬«ż½żķ400Wµć┼┘ż╬źŌĪ╝ź┐żŌŅ~Ų░żŪżŁżļĪŻGaNżŪżŽ┐¶╬╠ż╬¾Hżżź╣ź▐ź█├ōż╬┼┼Ė╗źóź└źūź┐ż╩ż╔żŪNavitas SemiconductorżõPower Integrationsż¼ź╚ź├źū┴Ķżżż“▒ķżĖżŲżżżļż¼ĪóSTżŌż│żņżķ2╝ęż“╝{żżż½ż▒żŲżżżļėXČĘż└ĪŻ

źčź’Ī╝╚ŠŲ│öüż╚AIż“┴╚ż▀╣ńż’ż╗żŲĪó¹É▀~ĄĪż╬Š├õJ┼┼╬üż“žōżķżĮż”ż╚żżż”źŪźŌżŌ╣įż├żŲżżżļĪŻ¹É▀~ĄĪż╦┼ļ║▄ż╣żļ¹É▀~رż╬─_╬╠ż“▒R─ĻĪóżĮż╬─_╬╠ż½żķźŌĪ╝ź┐ż╦╬«ż╣║Ū┼¼ż╩┼┼╬«├═żŪŲ░ż½ż╣Īóż╚żżż”żŌż╬ĪŻ¹É▀~رż╬─_╬╠ż╚║Ū┼¼ż╩┼┼╬«├═żŽź©ź├źĖAIż“╗╚ż├żŲ│žØ{żĘżŲż¬żŁĪóżĮż╬│žØ{±T▓╠ż╦┤ż┼żŁĪó║Ū┼¼ż╩┼┼╬«├═ż“┐õébż╣żļĪŻAIż╬┐õébż¬żĶżėźŌĪ╝ź┐öUĖµż“£pż▒Ęeż─ż╬ż¼STż╬ź▐źżź│ź¾żŪżóżļĪŻź▐źżź│ź¾ż½żķż╬╗ž╬ßż“IPMźčź’Ī╝źŌźĖźÕĪ╝źļżŪ£pż▒ŲDżĻ3┴ĻźŌĪ╝ź┐ż“Ų░ż½ż╣ż╚żżż”źĮźĻźÕĪ╝źĘźńź¾ż“źŪźŌżĘż┐ĪŻ

ICź┴ź├źūż╚żżż”źŽĪ╝ź╔ź”ź©źóż└ż▒żŪżŽż╩ż»Īóź▐źżź│ź¾ż╦źūźĒź░źķźÓż╣żļż┐żßż╬ź©ź├źĖAIź─Ī╝źļĪųNanoEdge AI StudioĪūż╚źŌĪ╝ź┐öUĖµ├ōż╬źĮźšź╚ź”ź©źó│½╚»źŁź├ź╚żŌ─¾ČĪż╣żļĪŻż│żņżķż╬źĮźšź╚ż“╗╚ż├żŲ└▀─Ļ├═ż“żĘżŲż¬żŁĪóżĮżņżķż“╔Į┐āż╣żļLCDźčź═źļżŪ└▀─Ļ┐¶├═ż“▓─£å▓Įż╣żļĪŻSTż¼ICź┴ź├źūż╚żżż”övŽ®ż└ż▒żŪżŽż╩ż»ĪóźĮźšź╚ź”ź©źóżŌ─¾ČĪż╣żļż│ż╚żŪĪóźµĪ╝źČĪ╝żŽį~├▒ż╦źĮźĻźÕĪ╝źĘźńź¾ż“Ė½żļż│ż╚ż¼żŪżŁżļĪŻ

╗▓╣═½@╬┴

1. "Power SiC: What Has Motivated the Flood of Partnerships Across the Supply Chain?", Yole Group Strategy Insights (2023/08/03)